안녕하십니까 최재원 노무사입니다.

오늘은 그때 그때 다르게 적용되는 것 같아 항상 어려운 연차유급휴가에 대해서 총 정리해보는 첫번째 시간을 가져보겠습니다.실무에서는 연차휴가관리만 담고 있는 별도의 서적이 있을 정도로 내용이 많고 다양한 문제들이 포함되어 있는 주제이기도 합니다.

두 번의 포스팅을 통해서 핵심적인 운용 원리를 이해하시게 되면 우리 조직 내에서도 잘 접목시켜 운영하실 수 있을것이라 생각됩니다.

연차유급휴가 근거 조항 및 해석 (근로기준법 제60조)

(1) 사용자는 1년간 80퍼센트 이상 출근한 근로자에게 15일의 유급휴가를 주어야 한다.

→ 즉, 연차휴가는 사용자와 근로자가 출근하기로 정한 소정근로일에 대한 출근율을 계산하여, 80% 이상 출근한 사람들에게만 지급하면 됩니다.

(2) 사용자는 계속하여 근로한 기간이 1년 미만인 근로자 또는 1년간 80퍼센트 미만 출근한 근로자에게 1개월 개근 시 1일의 유급휴가를 주어야 한다.

→ 1년 미만 근로자(신입사원 등) 혹은 80% 미만으로 출근한 경우에는, 1달을 개근 할때 1개의 연차휴가를 사용할 수 있습니다.

(3) 사용자는 근로자의 최초 1년 간의 근로에 대하여 유급휴가를 주는 경우에는 제2항에 따른 휴가를 포함하여 15일로 하고, 근로자가 제2항에 따른 휴가를 이미 사용한 경우에는 그 사용한 휴가 일수를 15일에서 뺀다.

→ (2)항의 연차는 다음년도에 발생할 본인의 연차휴가 15개 중 당겨서 사용하는 것입니다. 예를 들어 17년 1월 1일에 입사한 근로자가 매달 개근을 하였다면, 2018년 1월 1일에 15개가 발생하는데, 이때 한달 개근을 하면서 총 12개의 연차를 당겨 사용했다면 18년 1월 1일에 연차휴가는 3개(15개-12개)만 발생하게 되는 것입니다.

(4) 사용자는 3년 이상 계속하여 근로한 근로자에게는 제1항에 따른 휴가에 최초 1년을 초과하는 계속 근로 연수 매 2년에 대하여 1일을 가산한 유급휴가를 주어야 한다. 이 경우 가산휴가를 포함한 총 휴가 일수는 25일을 한도로 한다.

→ 연차는 격년으로 하루씩 증가하여 총 25개까지 늘어나게 됩니다. 16년에 입사를 했다면, 17년 : 15, 18년 : 15, 19년 : 16개, 20년 : 16개, 21년 : 17개 … 와 같은 식으로 증가합니다.

(5) 사용자는 제1항부터 제4항까지의 규정에 따른 휴가를 근로자가 청구한 시기에 주어야 하고, 그 기간에 대하여는 취업규칙 등에서 정하는 통상임금 또는 평균임금을 지급하여야 한다. 다만, 근로자가 청구한 시기에 휴가를 주는 것이 사업 운영에 막대한 지장이 있는 경우에는 그 시기를 변경할 수 있다.

→ 연차유급휴가임으로 근로를 제공하지 않아도 당연히 유급이며, 기본적으로 근로자가 쉬고 싶은 시기를 지정하여 쉴 수 있지만, 회사에서 위와 같은 사유가 있는 경우 그 시기를 변경할 수 있습니다.

(6) 제1항부터 제3항까지의 규정을 적용하는 경우 다음 각 호의 어느 하나에 해당하는 기간은 출근한 것으로 본다.

→ 업무상 부상 또는 질병으로 휴업한 기간, 출산전후휴가 및 유사산 휴가기간은 출근율을 산정할 때 출근한 것으로 본다.

(7) 제1항부터 제4항까지의 규정에 따른 휴가는 1년간 행사하지 아니하면 소멸된다. 다만, 사용자의 귀책사유로 사용하지 못한 경우에는 그러하지 아니하다.

→ 연차유급휴가를 사용할 수 있는 기간은 1년이다. 즉, 16년 80%이상 출근한 경우 17년 1년간 15개의 연차휴가를 사용할 수 있게된다. 1년의 행사기간이 종료된 18년부터는 연차유급휴가 미사용수당으로 발생하여 3년간의 채권소멸 시효를 가지게 된다.

이번 시간에는 근로기준법에 명시된 연차유급휴가 조항들을 간단하게 풀어서 설명을 해보았습니다. 다음 시간에는 연차대체, 연차촉진 등에 좀 더 다양한 연차제도에 대해서 도표를 통해 정리해보는 시간을 갖도록 하겠습니다.

감사합니다.

[작성자] 노무법인 동인 최재원 노무사 https://www.rocketpunch.com/@jaewon_choi

[출처] 노무법인 동인 https://www.rocketpunch.com/companies/donginlabor

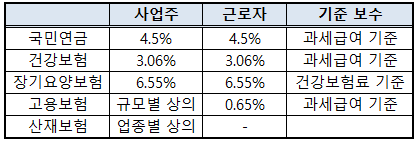

산재보험의 경우, 사업주가 100% 부담을 해야하며 업종별로 상의하게 부과가 됩니다. ( EX. 광업 : 7.1~32.3%, 제조업 : 0.7~4.2%, 금융업 : 0.7% )

산재보험의 경우, 사업주가 100% 부담을 해야하며 업종별로 상의하게 부과가 됩니다. ( EX. 광업 : 7.1~32.3%, 제조업 : 0.7~4.2%, 금융업 : 0.7% )